Resumo

Introdução

O PIX, sistema de pagamentos instantâneos do Banco Central, já é parte do cotidiano de muitos brasileiros: com mais de 100 milhões de usuários cadastrados, o sistema realizou 3,8 bilhões de transações nos primeiros 9 meses de existência.

O que é PIX? Quais são as vantagens?

O PIX é um meio de pagamento criado pelo Banco Central para possibilitar transferências instantâneas e gratuitas, 24 horas por dia, 7 dias por semana. Pode ser usado para transferência entre contas, compras, pagamento de cobranças e imposto.

Não tendo valor mínimo, o sistema permite que os brasileiros contornem as tarifas de cartão de crédito e de transferência por TED e DOC. Assim, tornam viáveis as transações de valores baixos, o que, por sua vez, tende a impulsionar, principalmente, os pequenos negócios.

Outra característica importante do PIX é ser inclusivo, já que, para fazer pagamentos, o usuário só precisa de um celular com acesso a internet – basta escanear um código QR ou transferir para a chave PIX do destinatário. Esse último método de identificação usa uma informação escolhida pelo usuário, que pode ser o número de celular, CPF, CNPJ, e-mail ou um código aleatório.

Desde novembro de 2021 é possível usar o PIX como alternativa aos caixas eletrônicos. Para sacar dinheiro os usuários poderão usar estabelecimentos, como lojas e mercados, o que traz mais praticidade e estimula a inovação pelas instituições financeiras, pressionando, inclusive, o fim das tarifas de saque.

Como funciona o PIX?

O Banco Central (BC) é responsável pela regulação e manutenção do PIX. Ou seja, além de determinar as regras de como a plataforma funciona e como pode ser usada, o BC mantém toda a infraestrutura necessária.

Para garantir que o sistema seja desenvolvido para resolver necessidades reais da sociedade, o Banco Central tem a ajuda do Fórum PIX: um grupo de representantes dos setores interessados, como os provedores de pagamentos e os usuários finais, que se reúnem para debater o desenvolvimento da solução.

A segurança também é prioridade. Para solicitar uma transferência, os usuários mandam mensagens criptografadas em uma rede controlada pelo Banco Central e apartada da internet para prevenirem ataques de hackers, além de fraudes e esquemas de lavagem de dinheiro.

As informações dos usuários são armazenadas no Diretório de Identificadores de Contas Transacionais (DICT), um banco de dados com diversos mecanismos de proteção à privacidade dos usuários.

Qual o custo para fazer transferências pelo PIX?

Não há custos para pessoas físicas; mas as instituições financeiras podem cobrar taxas sobre o envio ou recebimento de transações por pessoas jurídicas. O valor da taxa é determinado por cada instituição e pode incluir outros serviços.

O PIX até aqui

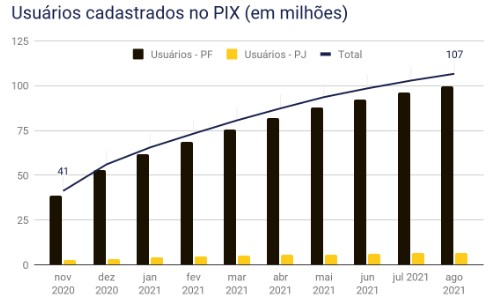

Com tantas vantagens, o PIX tem crescido rápido em adoção: segundo dados do Banco Central, o número de usuários cadastrados cresceu 158,7% entre novembro de 2020 e agosto de 2021, alcançando 107 milhões de cadastros em apenas 10 meses de existência.

Claramente, prevalece a adoção por pessoas físicas, que representam 100 milhões de cadastros, enquanto 7 milhões correspondem a pessoas jurídicas.

Fonte: Banco Central do Brasil

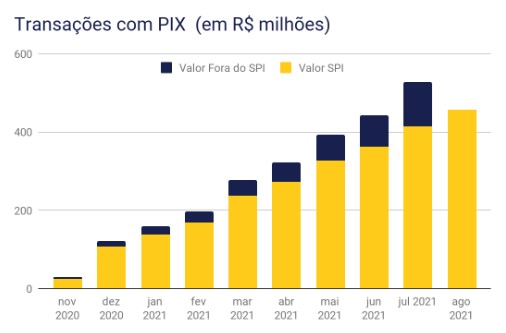

Em termos de transações, o crescimento do PIX é ainda mais impressionante: o número de transações por mês aumentou 30 vezes (2.852%) entre novembro de 2020 e agosto, período em que o valor total das transações cresceu 1.726%.

Fonte: Banco Central do Brasil

Mais uma vez, observamos a prevalência dos usuários PF: em agosto 74% das transações ocorreram entre pessoas físicas; 24% foram transações entre empresas e pessoas físicas, sendo a maior parte (15%) pagamentos feitos às pessoas jurídicas.

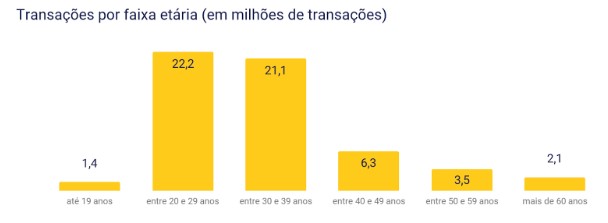

Também percebemos que o uso do PIX varia entre as faixas etárias: 77% das transferências foram feitas por pessoas entre 20 e 39 anos, enquanto os mais velhos de 60 anos foram responsáveis por apenas 9% das transações. A diferença pode se explicar, pelo menos em parte, pela maior confiança dos mais jovens nos meios digitais e na maior propensão a testar novas tecnologias.

Fonte: Banco Central do Brasil

Quais serão as próximas funcionalidades do PIX?

O Sistema de Pagamentos Instantâneos segue em desenvolvimento, buscando ampliar as funcionalidades, a segurança e a facilidade de uso.

Uma novidade implementada em abril é o uso da lista de contatos para fazer transferências: tendo registrado o número de celular ou o e-mail de um contato que utiliza essas informações como chave PIX, o usuário pode transferir diretamente do aplicativo da instituição financeira, acessando a lista de contatos do celular.

No segundo semestre de 2021, foram implementados o PIX cobrança, uma alternativa à emissão de boletos, e algumas melhorias na usabilidade da plataforma, para facilitar o uso por usuários menos experientes.

O Banco Central também passou a permitir que os usuários personalizassem os limites de transferências e pagamentos pelo PIX, respeitando os limites determinados pela instituição financeira utilizada. No entanto, após observar um grande número de roubos e sequestros relâmpago visando resgate com PIX, o BC definiu, em agosto de 2021, algumas medidas de segurança adicionais.

Uma das principais medidas foi a redução para R$1 mil do limite de transferências durante a noite (entre 20h e 6h) por pessoas físicas, incluindo microempreendedores individuais. Tal restrição passou a vigorar no início de outubro de 2021 e se aplica tanto para transações via Pix, quanto para transferências interbancárias via Transferência Eletrônica Disponível (TED) e Documento de Ordem de Crédito (DOC), pagamentos de boletos e compras com cartões de débitos.

É importante ressaltar que os usuários ainda podem customizar os limites diurno e noturno para transações, mas, para evitar que essas alterações sejam obrigadas por criminosos em sequestros relâmpago, as instituições financeiras terão entre 24h e 48h para aprovar. Até o momento, as novas regras não se aplicam às contas de pessoas jurídicas.

Outra providência de segurança relevante que vem sendo debatida é o bloqueio cautelar. Em caso de suspeita de fraude, a instituição financeira que detém a conta do usuário pessoa física recebedor do pagamento poderá bloquear os recursos por até 72 horas. Assim, poderão ser conduzidas análises de fraude mais profundas, elevando a probabilidade de recuperação dos recursos pelos usuários pagadores vítimas de fraudes e golpes. Sempre que o bloqueio cautelar for acionado a instituição deverá comunicar imediatamente ao usuário recebedor e tudo indica que a medida passará a entrar em vigor a partir de 16 de novembro.

Outras atualizações e funcionalidades previstas, ainda para 2021, são o PIX Saque, PIX Troco, PIX por aproximação, PIX Offline e um mecanismo especial de devolução de PIX, para facilitar o estorno dos valores em casos de fundada suspeita de fraude ou quando falhas operacionais forem identificadas nos sistemas das instituições envolvidas nas transações.

Como funciona o PIX no Contbank?

Como vimos, o PIX possui inúmeras vantagens: redução dos custos de transação, praticidade, agilidade, entre outras. E claro que o Contbank não poderia ficar de fora desse movimento.

Clientes Contbank podem receber seus pagamentos e enviá-los via PIX através de 4 formas:

- Chave PIX:

A chave PIX funciona como um “endereço” de quem receberá o recurso – ela é um identificador único e individual. No Contbank, você pode cadastrar como chave seu CNPJ, número de celular, e-mail ou ainda uma chave aleatória e gerenciar todas elas através do nosso aplicativo.

É importante lembrar, também, que cada chave só pode ser vinculada a uma conta bancária, então, se você deseja usar no Contbank uma chave já cadastrada em outro banco, solicite a ele a portabilidade da mesma para sua conta no Contbank. Essa solicitação normalmente é feita dentro do próprio app do Banco, sem burocracia e, ao concluir o processo, você poderá utilizá-la para receber seus pagamentos conosco.

- Qr Code:

Além das chaves PIX, é possível ainda realizar suas transações gerando Qr Codes, que funcionam como uma espécie de código de barras – o pagador lê a sua imagem e as informações aparecem para que seja realizada a transação.

No Contbank, é possível gerar Qr Codes de 2 tipos: estáticos e dinâmicos. O Qr Code estático funciona como uma etiqueta de preço. Você pode definir o valor a ser cobrado e usar o mesmo código várias vezes, para receber de diferentes clientes. Já o Qr Code dinâmico só pode ser usado uma única vez. Para cada nova transação, é necessário criar um novo código.

- PIX copia e cola:

Essa modalidade veio para facilitar o pagamento via Qr Code. Caso seu cliente tenha dificuldades para ler a imagem do Qr Code, você pode enviar a ele, também, o código associado a ele. Assim, tudo o que o pagador precisa fazer é copiá-lo e usá-lo para realizar o pagamento para você.

Sabe quando você não consegue ler o código de barras de um boleto no leitor e copia os números abaixo dele para realizar um pagamento? O Pix copia e cola funciona da mesma maneira. Diferentemente da chave aleatória, ele traz não apenas os dados do receptor dos recursos, mas todas as informações de pagamento, incluindo o valor a ser pago.

- Dados Bancários:

Por fim, é possível, também, fazer transferências PIX seguindo o mesmo processo de uma TED. Como o Contbank aceita pagamentos via PIX, caso o pagador coloque os dados da sua conta conosco, na hora de fazer a transação, você receberá o valor de forma instantânea. O mesmo acontece para realizar pagamentos. Caso queira transferir recursos para clientes de outros bancos que aceitem PIX, basta preencher os dados bancários da pessoa. Essa é uma boa opção, caso não saiba a chave individual da mesma.

Quanto custa o PIX no Contbank?

Para simplificar a vida dos nossos clientes, estamos sempre pensando em formas de enxugar os custos. Por isso, não cobramos absolutamente nada para que receba seus pagamentos via PIX em sua conta ou envie PIX para outras contas Contbank. Para o envio de valores para outros bancos via PIX é cobrada uma taxa única de R$ 2,29 por transação, independente do valor da transferência. Essa cobrança é feita apenas para contas de pessoas jurídicas, tanto o envio quanto o recebimento de Pix são gratuitos para contas de pessoas físicas.

Quer saber mais sobre os serviços do Contbank? Acesse nosso site: https://contbank.com/